이번 정부들어 부동산 안정화 대책의 일환으로 다주택자 대출규제,양도세 중과,종부세 강화,공시가 현실화 등 지속적인 부동산 규제강화로 고심한 끝에 절세 방안으로 프리미엄 붙은 아파트 분양권을 부부간 증여를 통하여 부부 공동명의 변경 및 공동명의로 임대사업자 등록을 마친 상태입니다

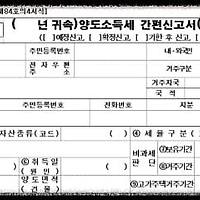

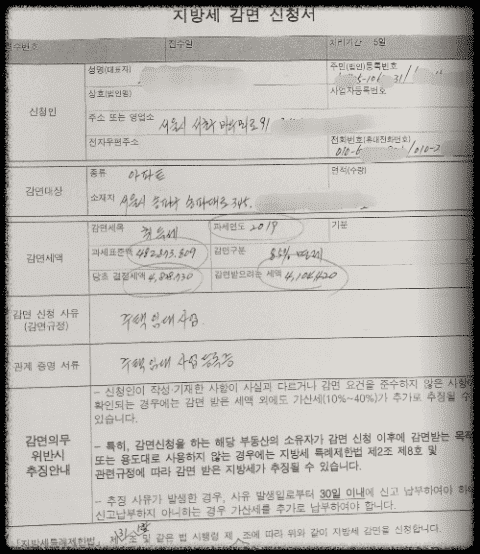

지난 2월 말에 잔금을 지불하고 입주를 와료하였기에 오늘은 신축 공동주택 물건지의 구청을 방문하여 취득세 신고서와 취득세 감면(85%)을 받기 위한 지방세(취득세) 감면 신청서를 제출하고 취득세 납부고지서를 발급 받아 취득세 납부를 완료하였습니다

부동산 취득세 신고를 위해서는 물건지 관할구청에 방문해야 하며 취득세 신고 준비서류는 다음과 같습니다

[1].신축 아파트 취득세 신고 준비서류

* 취득세 신고서(구청 서식)

* 지방세 감면 신청서(구청 서식)

* 공급계약서(매매시 매매계약서)

* 옵션공급계약서

* 분양대금완납확인서(분양 건설회사 발급분)

* 부부간 증여계약서(증여한 경우)

* 임대사업자 등록증(임대사업자 등록에 따른 지방세 감면 요청시 필요)

* 공동명의인 도장

종부세나 양도소득세는 인별로 과세되는 인별과세로 부동산을 공동명의로 공동소유하는 경우 소유자별 지분율에 따라 납세 의무가 발생되지만 지방세인 취득세는 물건별로 과세되는 세금이기 때문에 공동명의라 하더라도 1장의 취득세 신고서를 이용하여 작성합니다

[2].공동명의 취득세 신고서 작성방법

* 성명,생년월일 등 인적사항은 상기와 같이 [홍길동/홍길순],[1989.××.××]/[1991.xx.xx]의 방법으로 기재함

* 취득일은 등기접수일과 잔금지급일 중 빠른 날을 기재

* 취득원인은 분양 또는 매매로 기재

* 과세표준액,산출세액,세율 등 잘 모르는 항목은 공란으로 남겨두고 구청 담당 직원에게 문의하면 친절하게 알려줌

* 기타 사항은 구청에 비취되어 있는 [취득세 신고서 작성 견본]을 참조하면 보다 쉽게 작성할 수 있습니다

아파트 분양권은 부동산을 취득할 수 있는 권리로 취득시기는 준공검사(사용승인) 완료 후 등기접수일과 잔금지급일 중 빠른 날로 취득세 신고 기한은 취득일(잔금지급일)로 부터 60일 까지로 기한이 지나면 가산세가 붙기 때문에 기한내 신고,납부해야 합니다

신축 주택을 단기(4년) 또는 장기(8년)의 임대사업자 등록으로 취득세 감면(85%)을 적용받기 위해서는 상기와 같이 지방세(취득세) 감면 신청서를 제출해야 합니다

취득세 감면 신청서를 제출하면 본래 납부해야 할 취득세가 200만원 이하의 경우 취득세 전액이 면제되며 200만 초과의 경우 납부해야 할 취득세의 85%가 감면됩니다

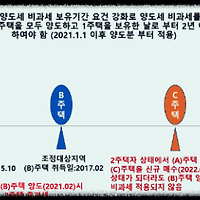

참고로 아파트 분양권을 부부간 증여를 통하여 공동명의로 변경한 경우 시세 상승으로 증여일 기준 (+)프리미엄 붙은 분양권이라고 하더라도 증여는 무상거래이기 때문에 과세표준에 영향을 주지 않으므로 취득세 과세표준은 [분양 공급가(부가세 제외),+옵션가(부가세 제외)]의 합산액이 됩니다

그러나 (+)프리미엄 붙은 분양권을 증여가 아닌 전매로 이전 받은 경우에는 행정안전부 지방세 운영과 유권해석(2015.11.9)에 따라 취득세 과세표준은 [분양 공급가+옵션가+실제 지불한 프리미엄]의 합산액을 기준으로 신고,납부하여야 합니다

[3].부부간 분양권 증여로 공동명의 임대사업자 등록한 경우 취득세 감면세액 계산방법

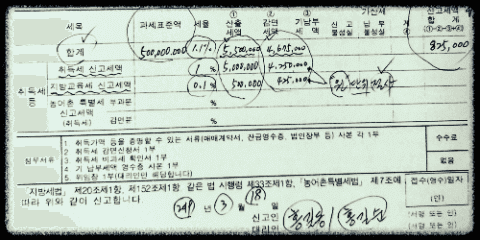

예를들어 아파트 공급가 4.9억,옵션가 0.1억이고 취득세 85% 감면 대상의 경우라고 가정하면 납부해야 할 취득세액 계산방법은 다음과 같습니다

아파트 공급가 : 490,000,000(부가가치세 제외)

아파트 옵션가 : 10,000,000(부가가치세 제외)

* 과세표준 : 500,000,000

* 산출세액 : 5,500,000 (세율1.1%)

* 감면세액 : 4,675,000 (5,500,000×0.85, 감면85%)

* 납부세액 : 825,000 (5,500,000-4,675,000)

☆ 주택의 취득세율(지방교육세 포함)

취득가액 6억 이하 : 1.1%

취득가액 6억초과 9억 이하 : 2.2%

추득가액 9억 초과 : 3.3%

'세금 관련정보' 카테고리의 다른 글

| 비사업용토지 양도소득세 계산방법,간편신고서 작성과 셀프 신고하기 (0) | 2019.12.13 |

|---|---|

| 1세대1주택 비과세 특례 보유기간 요건 규제강화(2주택 이상 다주택자 규제강화) (0) | 2019.03.17 |

| 공시가격이 없는 주택(단독주택,공동주택)의 종합부동산세 과세에 적용되는 기준시가에 대하여 (0) | 2019.02.22 |